Чому фінансова та ESG-звітність зближуються

Фінансова звітність і звітність зі сталого розвитку дедалі більше зближуються. Про це йшлося в презентації «Оцінка подвійної матеріальності (DMA) на прикладі Європейських стандартів звітності зі сталого розвитку (ESRS)», яку представив експерт з ESG Олексій Яцюк на вебінарі Офісу зеленого переходу при Міністерстві економіки, довкілля та сільського господарства України.

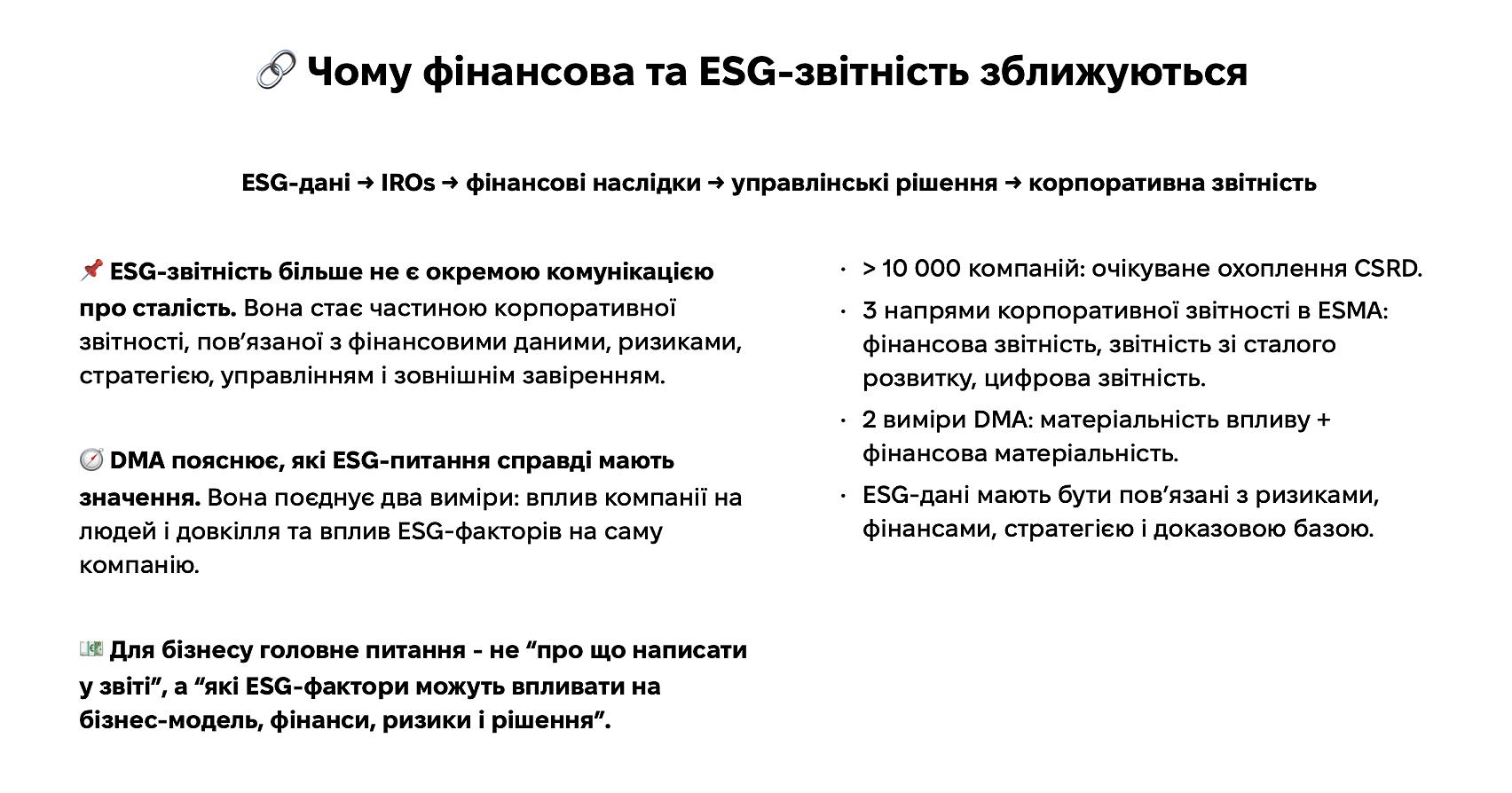

«ESG-звітність більше не є окремою комунікацією про сталість. Вона стає частиною корпоративної звітності, пов'язаної з фінансовими даними, ризиками, стратегією, управлінням і зовнішнім завіренням», — наголосив Олексій Яцюк.

За його словами, DMA якраз і пояснює, які ESG-питання справді мають значення, поєднуючи два виміри, вплив компанії на людей і довкілля та вплив ESG-факторів на саму компанію. Директива CSRD охопить понад 10 тисяч компаній, а Європейське управління з цінних паперів та ринків (ESMA) виокремлює три напрями корпоративної звітності, фінансову, звітність зі сталого розвитку та цифрову.

Власне матеріальність визначає межі звітності. Не всі ESG-теми компанія розкриває однаково детально, лише ті, які справді стосуються її діяльності, стейкхолдерів і користувачів звітності. У фокусі не загальні теми на кшталт «клімат» чи «працівники», а конкретні впливи, ризики та можливості, які DMA дозволяє оцінити, обґрунтувати і, за потреби, розкрити.

Коли йдеться вже не про вплив, а про фінансові наслідки, ESG-фактор сам по собі ще не є фінансовим ризиком, ризиком він стає лише тоді, коли впливає на конкретні активи, витрати, доходи, контракти, фінансування чи стратегію бізнесу. Фінансову матеріальність оцінюють через ймовірність і масштаб ефекту, бо важливо не просто назвати ризик, а зрозуміти, наскільки він імовірний і яким може бути фінансовий наслідок. Типову оцінку в практиці DMA проводять за п'ятибальною шкалою, а сам результат має лишатися зрозумілим для фінансової та ризик-функцій, адже фінансово матеріальний ESG-ризик пов'язують із бюджетами, інвестиціями, страхуванням, кредитуванням, оцінкою активів або сценаріями розвитку.

На цьому стику фінансової та ESG-звітності, на думку EFRAG, і визначається майбутнє корпоративної звітності. Воно не в механічному злитті фінансового звіту і звіту зі сталого розвитку, а в кращому зв'язку між ними, узгоджених припущеннях, даних та поясненнях. Користувач звітності має бачити шлях від впливів, ризиків і можливостей до стратегії, капітальних інвестицій або інших фінансових показників. Як висновок - матеріальність має дуже практичне значення для бізнесу, і діє як міст між ESG, фінансами і стратегією.

Повний текст дослідження доступний на сайті Офісу зеленого переходу: Завантажити (pdf)

Офіс зеленого переходу є незалежним консультативно-дорадчим органом при Міністерстві економіки, довкілля та сільського господарства України. Він допомагає впроваджувати реформи у сфері зеленого переходу, енергетичної та кліматичної політики України і працює за фінансової підтримки Агенції Великої Британії з міжнародного розвитку. Імплементує проєкт ГО «ДІКСІ ГРУП».

Опубліковано